Les ESRS sont les nouveaux critères de reporting européens contenus dans l’acte délégué adopté par la Commission européenne en juillet 2023.

Parmi les 12 ESRS, l’ESRS E1 recouvre la thématique “Changement climatique”.

Cet ESRS E1 couvre 3 sous-thématique :

- l'adaptation au changement climatique.

- l’atténuation du réchauffement climatique via la réduction des émissions de gaz à effet de serre.

- la question de l’énergie.

Quel est l’objectif de cette norme ? Quelles informations les entreprises vont-elles devoir divulguer ? Existe-il des allégements prévus au niveau du calendrier de mise en œuvre ? On fait le point sur les 9 Disclosure Requirements de l’ESRS E1 !

Pour aller plus loin sur les ESRS de manière générale, vous pouvez consulter notre article “ Les normes ESRS : tout comprendre aux nouveaux critères de reporting européen !”

1. Quel est l’objectif de la norme ESRS E1 ?

L’objectif global de cette norme ESRS E1 est double :

- Pouvoir collecter des données grâce auxquelles on pourra mesurer l’impact global de l’entreprise en question sur le changement climatique.

- Que l’on comprenne à travers le reporting extra-financier, comment l’entreprise compte s’y prendre pour réduire ses émissions de GES.

Cette norme vise à préciser les informations requises dans le reporting extra-financier des entreprises pour que les utilisateurs puissent notamment comprendre :

→ Comment l'entreprise contribue au dérèglement climatique en termes d’impacts (positifs et négatifs, significatifs, réels et potentiels) ?

→ Quelles sont les mesures prises par l'entreprise pour le réduire et atténuer son impact sur l’entreprise ? Concrètement, l’entreprise doit expliquer comment elle compte réduire ses émissions de gaz à effet de serre et comment elle compte s’adapter.

→ Quelles sont les capacités de l'entreprise à adapter sa stratégie et son modèle d'entreprise pour s'aligner sur une économie durable et contribuer à limiter le réchauffement climatique à 1,5°C.

Concrètement, pour satisfaire à cet ESRS E1, les entreprises concernées doivent fournir des informations complètes sur l'impact du changement climatique sur leurs activités et expliquer comment elles anticipent et s’adaptent au réchauffement climatique.

Elles doivent aussi expliquer leur plan d’action pour atteindre un objectif en termes d’émissions de gaz à effet de serre compatible avec un scénario à maximum + 1,5°C prévu par les Accords de Paris.

Dans le texte adopté par la Commission européenne le 31 juillet 2023, l’ESRS E1 dédié au thème du changement climatique comprend 9 “Disclosure Requirements” ou “exigences de divulgation”.

On fait le point sur ces fameux Disclosure Requirements (DR) !

2. Les informations à divulguer

2.1 Les Disclosure Requirements, c’est quoi ?

Comme toutes les normes ESRS, celle sur le changement climatique repose sur des obligations d’informations, qualitatives ou quantitatives. En clair, des données à collecter pour ensuite les analyser et potentiellement les publier. C’est ce que la Commission Européenne appelle les Disclosure Requirements (DR).

Les Disclosure Requirements ou exigences de divulgation font donc référence à l’obligation qui incombe aux entreprises ou organismes divers de divulguer certaines informations spécifiques. Dans le cadre de la CSRD, ces informations à divulguer sont liées à des aspects importants de l'entreprise, tels que ses performances financières, sociales, environnementales et de gouvernance.

En réalisant leur reporting sur les différents DR, au-delà de répondre à des obligations légales liées à la directive CSRD, les organisations contribuent à renforcer la confiance et la transparence dans leurs opérations, à améliorer leur réputation et à démontrer leur responsabilité envers les enjeux sociaux et environnementaux.

2.2 Un reporting presque inévitable, sauf en cas de preuve que l'entreprise n'a aucun impact sur le climat

Pour la grande majorité des ESRS, c’est l’analyse de double matérialité réalisée par les entreprises qui détermine sur quels critères ESRS elle va devoir reporter. En fonction du résultat de l’analyse de double matérialité, celle-ci estime les critères sur lesquels il est judicieux de reporter, ce qui laisse une grande liberté à l’entreprise.

Ce n’est pas le cas pour le volet climat (ESRS E1). Pour ce critère, la charge de la preuve est inversée. Cela signifie concrètement que c’est à l’entreprise de prouver que le sujet ne la concerne pas si elle fait le choix de ne pas reporter sur cette thématique.

En pratique, il sera très difficile voire impossible pour les entreprises de ne pas reporter sur le volet climat puisque la plupart voire la totalité des activités humaines conduisent à émettre des gaz à effet de serre.

3. Zoom sur les 9 Disclosure Requirements de l’ESRS E1

L'ESRS E1, dédié au thème du changement climatique, comprend 9 exigences de divulgation (DR) spécifiques qui permettent d'évaluer l'engagement et l'impact des entreprises face au changement climatique.

Voici ci-dessous la liste détaillée des 9 DR de l’ESRS E1 :

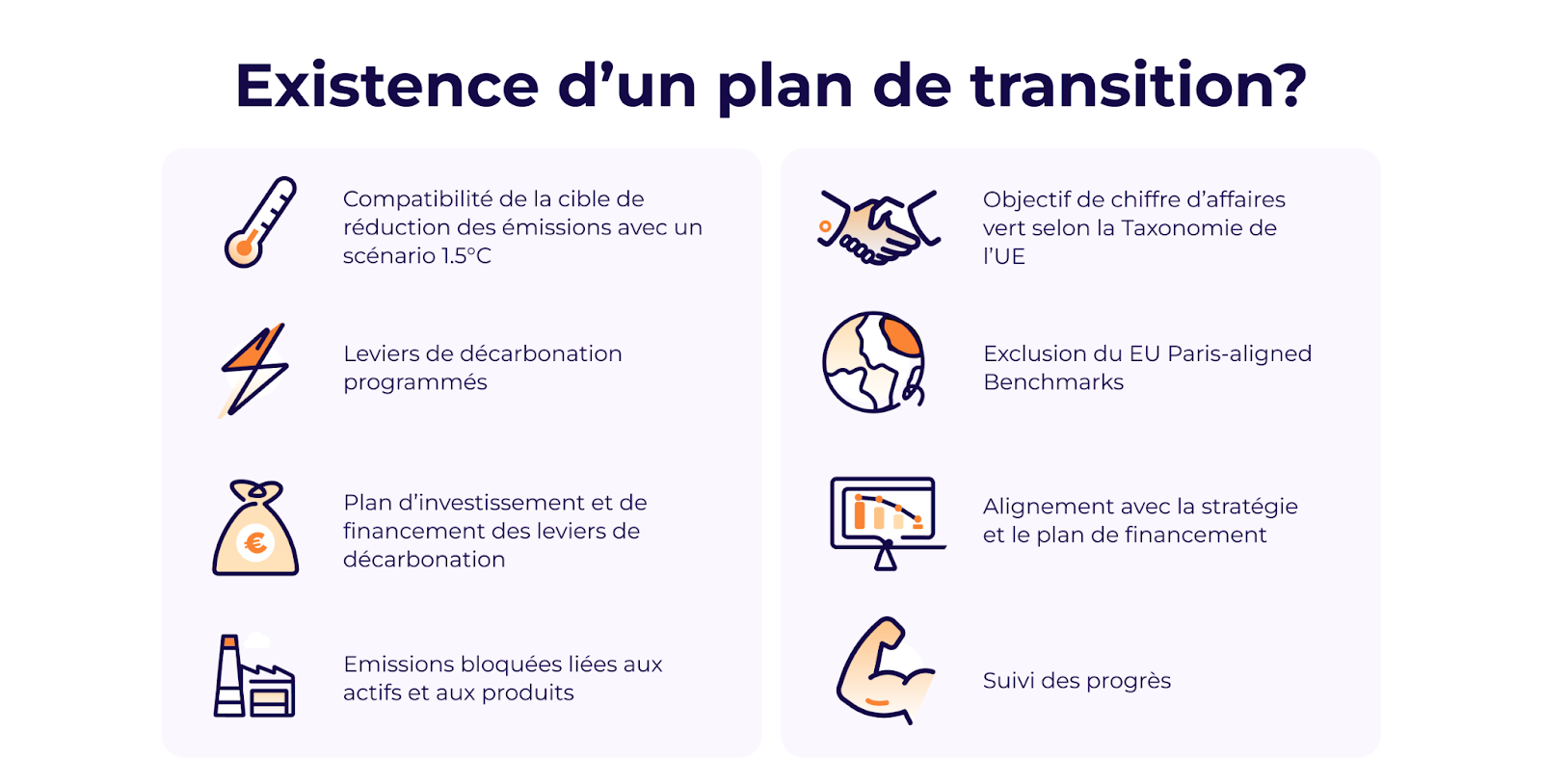

3.1 DR n°1 : Élaborer un plan de transition pour l'atténuation du changement climatique

L’objectif de cette obligation de reporting est de s’assurer que le plan de transition élaboré par l’entreprise, si l’entreprise en a fait un, est compatible avec les objectifs de l’Accord de Paris sur le climat. En clair, en quoi le plan de transition est compatible avec un scénario de réchauffement climatique limité à 1,5°C.

Il s’agit de comprendre les efforts d'atténuation passés, présents et futurs de l'entreprise afin d’apprécier si le plan de transition est solide et si l’entreprise va vraiment se décarboner.

Pour démontrer qu’elle met en place des moyens suffisants pour atteindre ses objectifs, l’entreprise va devoir publier un certain nombre d’informations.

Voici quelques éléments principaux attendus dans ce DR afin d’expliciter le plan de transition :

- Une trajectoire de décarbonation

C’est l’élément central du plan de transition : la trajectoire de décarbonation. Quelle est l’année de référence et quelle est l’année cible pour l’atteinte des objectifs ? Quels sont les objectifs fixés ? Comment y arriver ? Est-ce qu’ils sont compatibles avec un scénario 1,5°C ?

Voilà comment pourrait se présenter la publication d’une trajectoire de décarbonation :

- Publication des leviers de décarbonation

L’entreprise doit publier les leviers de décarbonation et les actions clés qu’elle a déjà ou qu’elle va mettre en place afin d’atteindre ses objectifs. Ce plan peut inclure : l'adoption de sources d'énergies renouvelables, l'amélioration de l'efficacité énergétique, la réduction de la consommation de carburant, etc. On retrouve d’ailleurs certains de ses leviers dans l’exemple de la trajectoire de décarbonation ci-dessus, avec pour chacun de ces leviers, la baisse attendue des émissions de gaz à effet de serre. Chez Sami par exemple, nous avons élaboré notre Plan Climat dont vous pouvez vous inspirer et qui peut vous donner des idées !

- Calcul et publication des “émissions verrouillées” ou “émissions bloquées”

Il s’agit des émissions engendrées par les actifs et les produits de longue durée de vie de l’entreprise et sur toute leur durée de vie. Il peut s’agir par exemple de l’installation d’une chaudière industrielle au gaz ou au fioul pour une usine. Il faut alors calculer les émissions engendrées par l’utilisation de cette installation et ce sur toute sa durée de vie. Le calcul de ces émissions est très important car il va permettre de juger de la cohérence des objectifs de l’entreprise, de ses leviers de décarbonation avec les émissions bloquées pour de très nombreuses années ou décennies. C’est un élément central aussi pour se rendre compte des risques de transition qui vont peser sur ces émissions de gaz à effet de serre. Les entreprises devront ainsi, dans leur reporting, expliquer si ces émissions verrouillées mettent en danger l’atteinte des objectifs de réduction des émissions de GES et si elles entraînent des risques de transition.

- Ressources financières allouées au plan de transition

L’entreprise doit dévoiler la nature (dépense financière, humaine…) et les montants des dépenses d’investissement (CapEx) et les dépenses opérationnelles (OpEx) qui sont ou qui seront affectées au plan de transition. Il s’agit également pour l’entreprise d’expliquer comment le plan de transition est aligné avec la planification financière globale de l’entreprise. Vous retrouverez l’ensemble des datapoints attendus dans ce DR n°1 de l’ESRS E1 (et tous les autres datapoints) dans ce document : Sami : CSRD - ESRS Data Points.

Sur le plan de transition, nous vous conseillons la lecture de ces deux documents suivants :

- Rendre compte de son plan de transition climatique au format ESRS, Commission climat et finance de l’AMF

- Déployer les ESRS : un outil de pilotage au service de la transition, Autorité des normes comptables (ANC)

3.2 DR n°2 : Prouver que des politiques relatives à l'atténuation et à l'adaptation au changement climatique sont mises en place par l’entreprise

Il s’agit ici de présenter pour l’entreprise les politiques qu’elle met ou qu’elle compte mettre en place au sujet de l’atténuation et de l’adaptation au changement climatique.

L’objectif est de pouvoir comprendre dans quelle mesure l’entreprise a identifié les risques et opportunités liés au changement climatique et ce qu’elle fait pour les réduire ou les gérer.

En ce qui concerne l’atténuation du changement climatique, il s’agit des politiques de réduction des émissions de GES notamment.

Pour l’adaptation au changement climatique, l’entreprise doit pouvoir prouver qu’elle adopte concrètement des stratégies pour faire face à l'élévation du niveau de la mer, aux événements météorologiques extrêmes, aux sécheresses ou encore aux ruptures d’approvisionnement sur sa chaîne de valeur, en fonction des risques qui auront été identifiés en amont.

On arrive là à un point essentiel de ce nouveau reporting CSRD. Puisque l’entreprise doit identifier et évaluer les risques et opportunités liés au changement climatique.

3.3 DR n°3 : Publier les actions et ressources liées aux politiques mises en place en lien avec le changement climatique

L'entreprise doit publier les actions et les ressources qu’elle alloue ou qu’elle va allouer à la mise en œuvre des différentes politiques mentionnées dans le DR n°2. C’est donc la déclinaison opérationnelle du DR n°2.

L’objectif est de s’assurer que l’entreprise met en place les actions et les ressources nécessaires à l’atteinte des objectifs fixés dans ses politiques.

Par les actions, le texte entend les principaux leviers de décarbonation (ceux présentés dans le plan de transition - DR n°1) et les actions clés d’adaptation.

Voici quelques exemples issus de notre Plan climat.

Il s’agit aussi de publier les ressources qui sont mobilisées, à savoir les montants des CapEx (dépenses d’investissements) et OpEx (dépenses opérationnelles), pour mettre en place les actions.

3.4 DR n°4 : Objectifs liés à l'atténuation et à l'adaptation au changement climatique

L'entreprise publie les objectifs qu'elle s'est fixés en matière d’atténuation et d’adaptation au changement climatique.

Elle doit présenter des objectifs clairs et mesurables de réduction des émissions de GES.

Trois niveaux d’objectifs sont prévus dans cette obligation de reporting :

- des objectifs généraux relatifs au climat et à l’énergie

- des objectifs de baisse des émissions de GES

- des objectifs net zero ou de neutralité carbone

Si l’entreprise s’est fixée des objectifs de réduction des émissions de gaz à effet de serre, les détails qui sont attendus sont les suivants :

- l’objectif de réduction des émissions doit être exprimé en valeur absolue et, en complément si cela a un sens, en intensité.

- l’objectif doit concerner les émissions des scopes 1, 2 et 3

- l’entreprise doit fixer une année référence et une valeur cible au moins pour l’année 2030. Après 2030, les valeurs cibles sont fixées tous les 5 ans.

- le facteur de réduction utilisé pour calculer l’objectif en fonction des émissions de l’année de référence doit être issu d’un modèle compatible avec un réchauffement climatique limité à 1,5°C. Pour calculer son objectif, l’entreprise doit donc utiliser un de ces deux modèles :

- le One Earth Climate Model (OECM)

- la Science Based Targets initiative (SBTi) : soit en utilisant les SDA (Sectoral Decarbonisation Approach) qui fournissent des trajectoires de décarbonation sectorielles soit en utilisant l’approche en contraction absolue (Absolute Contraction Approach) s’il n’existe pas de trajectoire sectorielle pour le secteur auquel appartient l’entreprise.

- l’entreprise doit publier également les leviers de décarbonation qui doivent lui permettre d’atteindre l’objectif fixé.

L’EFRAG propose deux manières de présenter ces informations, une avec une trajectoire de décarbonation (la même que dans le plan de transition), l’autre sous forme de tableur.

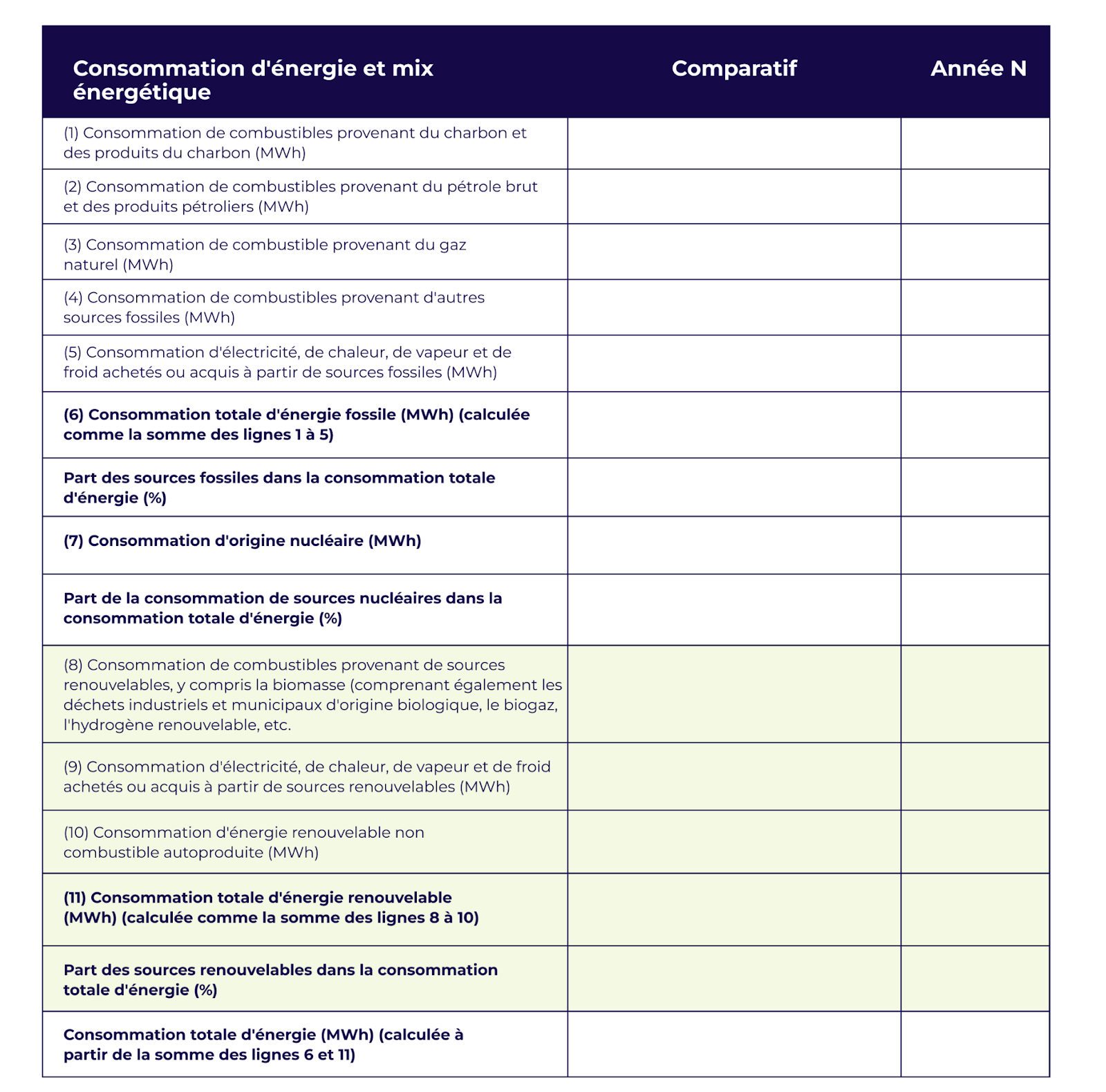

3.5 DR n°5 : Consommation d’énergie et mix énergétique

L’entreprise doit fournir des informations sur sa consommation d’énergie et son mix énergétique.

Objectif là encore, s’assurer que la politique énergétique de l’entreprise est en accord avec ses objectifs de réduction des émissions.

Trois choses à retenir sur ce DR n°5 :

- les entreprises doivent publier leur consommation totale d’énergie, en prenant bien en compte toutes les énergies entrant dans le périmètre du reporting. Important, cette consommation totale d’énergie doit être désagrégée en trois sources : énergie fossile, énergie renouvelable et énergie nucléaire.

- pour les entreprises opérant dans des secteurs à fort impact climatique (les secteurs concernés sont ceux avec un code NACE de A à H et L), elles doivent désagréger les sources d’énergie fossile : charbon, pétrole, gaz naturel, autres sources fossiles et consommation d’électricité, de chaleur, de vapeur et de froid d’origine fossile.

- pour ces mêmes entreprises dans des secteurs à fort impact climatique, elles doivent également publier l’intensité énergétique par chiffre d'affaires net.

Là encore, l’EFRAG propose un tableau pour présenter ces différentes données :

Pour les entreprises qui ne font pas partie de secteurs à fort impact climatique, les lignes 1 à 5 sont inutiles.

3.6 DR n°6 Émissions brutes de GES des scopes 1, 2, 3 et total des GES

Obligation de calculer et de publier ses émissions de gaz à effet de serre (GES).

Cela comprend les émissions directes (scope 1), les émissions indirectes liées à l'énergie (scope 2) et les émissions indirectes liées aux activités de l'entreprise (scope 3).

Voici les points importants à retenir pour se conformer à ce DR n°6 sur les émissions :

- les émissions de gaz à effet de serre doivent être calculées en suivant la méthodologie du GHG Protocol

- les entreprises doivent publier les émissions totales de gaz à effet de serre et les émissions pour chaque scope

- le périmètre à considérer pour le calcul des émissions de GES est celui évidemment du périmètre comprenant les entités contrôlées financièrement (société mère et filiales par exemple). Mais le périmètre est plus large que cela puisque les émissions issues des entités contrôlées opérationnellement doivent aussi être inclues. C’est donc le contrôle opérationnel qui est l’élément clé du périmètre à retenir.

- dans le scope 1, l’entreprise doit indiquer le total des émissions mais aussi le pourcentage des émissions de ce scope soumis à des systèmes réglementés d’échanges de quotas.

- dans le scope 2, les émissions doivent être publiées selon la méthodologie location-based mais aussi market-based.

- dans le scope 3, les émissions significatives doivent être détaillées par catégories (les catégories du GHG Protocol)

- les émissions en intensité par revenu sont aussi attendues

- enfin, les hypothèses retenues pour le calcul des émissions, notamment les facteurs d’émission, doivent également être publiées

Voici un exemple de présentation proposé par l’EFRAG pour le reporting des émissions de GES :

{{newsletter-blog-2}}

3.7 DR n°7 : Les absorptions de GES et les projets d'atténuation des GES financés grâce aux crédits carbone

Si l’entreprise déploie des solutions de capture et de stockage de ses émissions ou si elle finance des projets via des crédits carbone, alors elle doit fournir un certain nombre de détails concernant ces solutions.

Plusieurs points à retenir :

- le premier, c’est que l’entreprise doit opérer dans son reporting une distinction entre les projets menés au sein même de son entreprise et de sa chaîne de valeur et ceux menés en dehors de sa chaîne de valeur

- pour les projets d’absorption et de stockage menés au sein de l’entreprise ou de sa chaîne de valeur, il est attendu les détails suivants :

- les émissions de GES concernées

- le type de projet : biogénique, changement d’usage des terres (reforestation, agroforesterie, plantations urbaines…), hybride, technologique (capture du CO2 dans l’air…)

- le cas échéant une rapide explication si l’opération comme une solution fondée sur la nature

- comment le risque de non performance est géré

Voici une présentation proposée pour le reporting de ces solutions :

- Pour les projets de réduction des émissions en dehors de la chaîne de valeur financés par des crédits carbone, il est attendu les détails suivants :

- la part des projets de réduction ou d’élimination

- la part des projets pour chaque norme de qualité

- la part des projets dans l’UE

- la part qui peut être qualifiée d’ajustement au titre de l’article 6 de l’Accord de Paris

Et un visuel proposé pour rendre compte de ces opérations :

3.8 DR n°8 : Tarification interne du carbone

L'entreprise indique si elle applique des systèmes internes de tarification du carbone, et, dans l'affirmative, comment ils soutiennent sa prise de décision et incitent à la mise en œuvre de politiques et d'objectifs liés au climat.

En cas de prix interne du carbone, les informations attendues sont les suivantes :

- le type de tarification interne du carbone qui a été choisi par l’entreprise : prix fictif appliqué pour les décisions d’investissements, redevance carbone interne…

- le champ d’application du système en question (entités, zone géographique…)

- le prix du carbone appliqué ainsi que la méthodologie et les choix retenus pour arriver à ce prix

- le volume approximatif d’émissions de GES couvertes par cette tarification pour les scopes 1 et 2, et quand c’est possible, pour le scope 3

Et voici le format de présentation proposé par l’EFRAG :

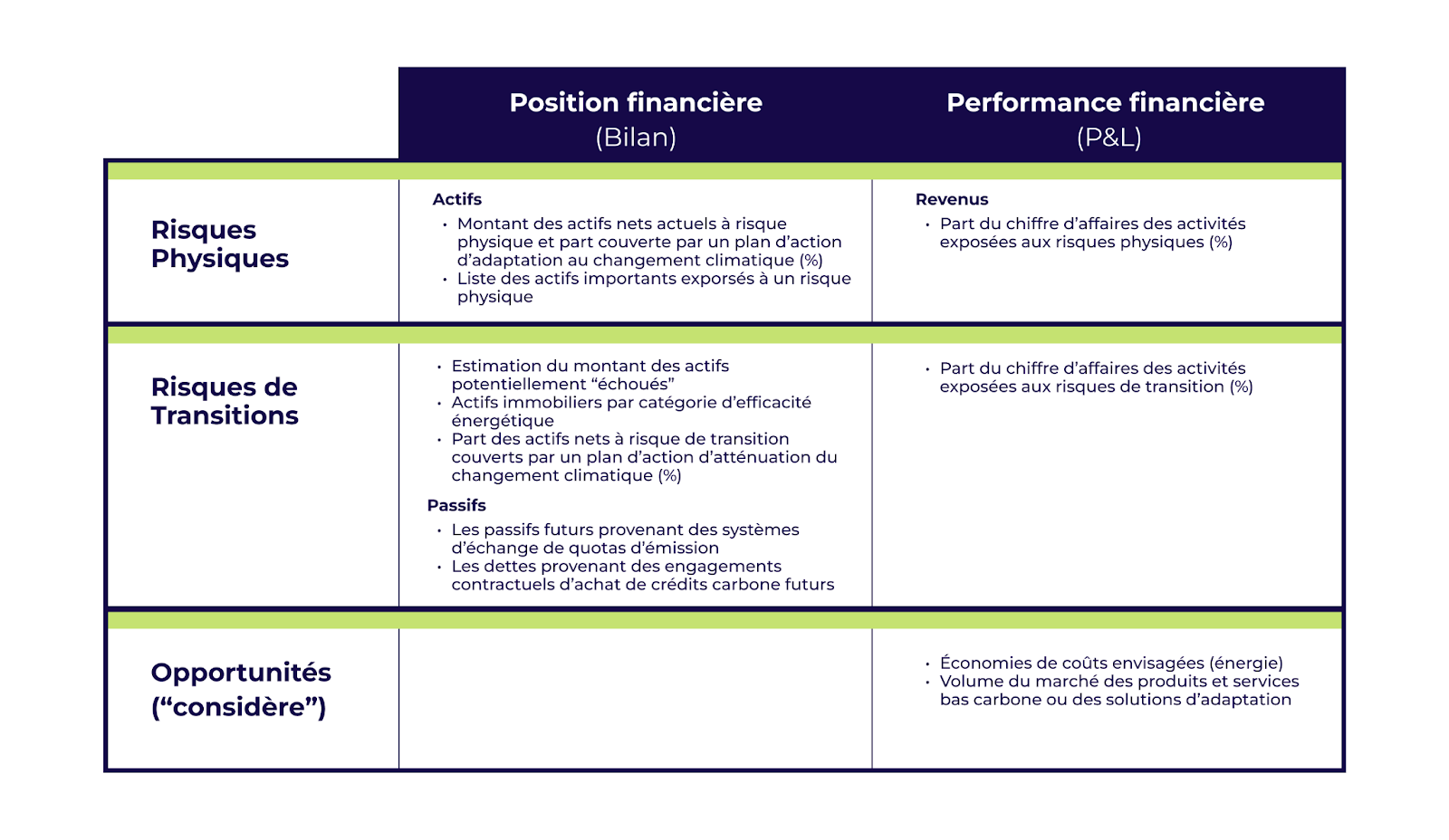

3.9 DR n°9 : Effets financiers anticipés des risques physiques et de transition et des opportunités potentielles liées au climat

L’entreprise doit divulguer les effets financiers anticipés liés aux risques physiques et de transition importants et communique sur sa capacité à saisir des opportunités significatives liées au climat.

Pour cela, elle doit associer son reporting financier aux principaux risques physiques et de transition auxquels elle est exposée.

Avant toute chose, il faut signaler qu’il n’existe pas de méthodologie commune et installée pour calculer aujourd’hui ces effets financiers. Mais voici un processus d’évaluation repris par l’Autorité des normes comptables afin de réaliser une estimation de ces effets :

Comme il n’existe pas de méthodologie commune et que les entreprises ne bénéficient pas de retours d’expérience quant à ces données, la publication des effets financiers pourra être omise par les entreprises la première année de leur reporting et elles pourront s’y conformer en ne publiant que des informations qualitatives (et pas quantitatives) les 3 premières années du reporting.

Nous rappelons que pour chaque DR, des data points, des points de données sont à collecter. Pour l'ESRS E1 Climate change, il y en a au total 220. Il peut s'agir de données narratives, semi-narratives, monétaires, des pourcentages, etc... Vous retrouverez tous ces points de données dans ce tableau.

4. Calendrier de reporting sur la norme ESRS E1

4.1 Allégements prévus et mise en oeuvre progressive du reporting

Concernant certains DR, l’acte délégué prévoit une plus grande flexibilité sur les délais de mise en œuvre du reporting :

- DR n°6 de l’ESRS E1 (l’obligation pour les entreprises de calculer et divulguer ses émissions GES scope 1, 2, 3)

Les entreprises de moins de 750 salariés peuvent la première année de leur reporting extra-financier omettre toutes les données sur les émissions du scope 3 et les émissions totales de gaz à effet de serre.

- DR n°9 de l’ESRS E1 (l’obligation pour les entreprises de divulguer les effets financiers anticipés)

Pour la première année de déclaration, les entreprises peuvent omettre toutes les informations relatives aux effets financiers anticipés pour les thèmes environnementaux. Dans les 3 premières années, celles-ci peuvent uniquement faire leur reporting sur les informations qualitatives en omettant les infos quantitatives s’il n’est pas possible de les récolter.

-> Exemple d’information qualitative : expliquer de quelle manière ces risques climatiques ont (ou pourraient raisonnablement être susceptibles d'avoir) une influence significative sur la situation financière de l'organisation, ses résultats financiers et ses perspectives d'avenir.

-> Exemple d’information quantitative : Communiquer sur les montants monétaires et le pourcentage des actifs exposés à un risque physique important à court, moyen et long terme, avant l’adoption de mesures d'adaptation au dérèglement climatique.

4.2 Comment anticiper au mieux le reporting sur la norme ESRS E1 ?

Les entreprises peuvent dès maintenant anticiper et se préparer à la CSRD en réalisant plusieurs actions.

- Réaliser le bilan carbone de votre entreprise. Cela permettra de récolter les infos nécessaires au DR n°6 imposant de divulguer ses émissions de GES.

{{newsletter-blog-3}}

- Mettre en place une stratégie de baisse des émissions de gaz à effet de serre et d’adaptation au changement climatique au sein de votre entreprise. Cet objectif de décarbonation peut se faire grâce à l’accompagnement dédié d’un consultant.e spécialisé.e.

- Collecter les informations nécessaires pour réaliser le reporting. Cela nécessite d’impliquer les parties prenantes pour récolter des données et informations qualitatives mais aussi quantitatives.

L’ESRS E1 recouvre la thématique "Changement climatique", mais il existe 11 autres ESRS qui recouvrent d’autres sujets : la pollution, la biodiversité etc. Face à ces normes denses et nombreuses, la mise en conformité constitue un véritable défi pour les entreprises qui vont devoir s’adapter et anticiper un maximum !

Vous pouvez trouver de précieuses informations relatives à la CSRD dans ces autres contenus :

- Tout sur la CSRD : les obligations de reporting extra-financier

- L’analyse de double matérialité : socle de la CSRD

- Les normes ESRS : tout comprendre aux nouveaux critères de reporting européens

- Les 25 questions que toutes les entreprises se posent sur la CSRD

- Guide d'application des ESRS pour les entreprises françaises, ANC, décembre 2023

- La check-list des ESRS

- Le tableau des data points attendus pour chaque ESRS

- Première version des ESRS adaptées aux PME européennes non concernées par la CSRD, EFRAG, novembre 2023

- Guide sur la double matérialité, EFRAG, novembre 2023

Mission Décarbonation

Chaque mois, un décryptage de l’actualité climat des entreprises et nos conseils pour vous décarboner, suivis par plus de 5000 responsables RSE.

Ne ratez plus les dernières actualités climat et anticipez

les nouveautés réglementaires !

Votre reporting CSRD avec Sami

Sami vous accompagne dans la mesure de votre bilan carbone et votre stratégie climat mais aussi dans votre analyse de double matérialité ou le suivi de votre reporting étape par étape

.png)

Les commentaires