In un contesto in cui le sfide ambientali e sociali ridefiniscono i modelli di business, le aziende europee affrontano una trasformazione significativa del loro approccio alla sostenibilità.

Investitori, collaboratori, clienti e cittadini non si accontentano più di informazioni parziali: esigono una visione globale e autentica dell'impatto delle aziende sul loro ambiente economico, sociale e naturale. Allo stesso tempo, vogliono capire come questi stessi fattori esterni influenzino le prestazioni e la resilienza delle organizzazioni.

L'analisi della doppia materialità emerge come la risposta metodologica a queste aspettative. Articolando due prospettive complementari, la materialità di impatto ("Inside-Out") e la materialità finanziaria ("Outside-In"), offre alle aziende un quadro strutturante per identificare, prioritizzare e gestire le questioni di sostenibilità più critiche.

La doppia materialità permette quindi, oltre alle esigenze normative, di costruire una strategia RSE robusta, allineata alle aspettative delle parti interessate e creatrice di valore duraturo.

Questo articolo vi accompagna nella comprensione e nell'implementazione di questa metodologia essenziale, esplorando in particolare i benefici strategici di un'analisi di doppia materialità per la strategia RSE delle aziende.

1. Cos'è la doppia materialità?

La doppia materialità è un processo completo che consiste nell'identificare e prioritizzare le questioni ambientali, sociali e di governance (ESG) più importanti per un'azienda.

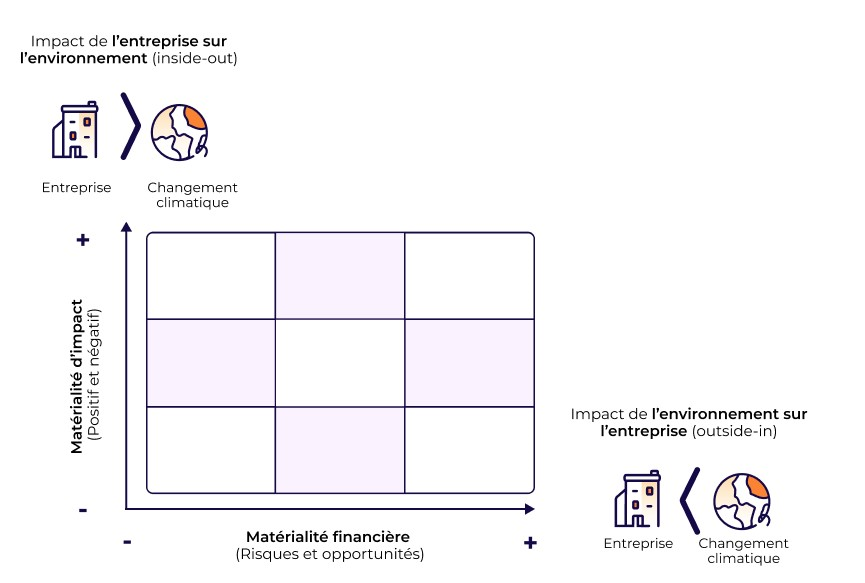

Il concetto di doppia materialità corrisponde all'analisi di due tipi di materialità: la materialità finanziaria e la materialità di impatto (o extra-finanziaria).

- La materialità finanziaria o materialità semplice corrisponde alla visione "Outside-In": essa tiene conto solo degli impatti positivi (opportunità) e negativi (rischi) generati dall'ambiente economico, sociale e naturale sullo sviluppo, le prestazioni e i risultati dell'azienda. Questa prima dimensione riguarda quindi gli aspetti finanziari: i ricavi, gli utili, i flussi di cassa, ecc.

- La materialità di impatto o materialità extra-finanziaria socio-ambientale corrisponde alla visione "Inside-Out". Essa tiene conto degli impatti negativi o positivi dell'azienda sul suo ambiente economico, sociale e naturale e comprende quindi gli impatti ambientali, sociali e di governance (ESG).

Qual è la differenza con l'analisi di materialità semplice?

La materialità semplice si "limita" all'analisi della dimensione "Outside-In", ovvero degli impatti generati dall'ambiente economico, sociale e naturale sulle prestazioni finanziarie dell'azienda.

Meno esaustiva, l'analisi di materialità semplice porta spesso le aziende a tralasciare questioni di sostenibilità importanti.

"I risultati di un'analisi di materialità semplice sono spesso abbastanza soggettivi e incompleti. La doppia materialità permette un'identificazione delle questioni importanti molto più robusta e permette di oggettivare l'analisi."

Jane Vuillier, consulente senior RSE, Sami

2. Perché la doppia materialità è essenziale in una strategia RSE?

2.1 Per rispondere alle sfide normative

La doppia materialità è nata in parallelo con la costruzione della CSRD, la Corporate Sustainability Reporting Directive, che è la direttiva europea sul reporting extra-finanziario.

La CSRD obbliga le aziende interessate a pubblicare informazioni dettagliate e standardizzate sui loro impatti, rischi e opportunità legati alla sostenibilità.

Il concetto di doppia materialità è al cuore della CSRD perché è questa analisi che permette alle aziende di identificare le questioni di sostenibilità più importanti e quindi di determinare quali informazioni dovranno essere pubblicate nel loro rapporto extra-finanziario. La doppia materialità è quindi obbligatoria per le aziende soggette alla CSRD.

Inizialmente, tutte le aziende con più di 250 dipendenti, 50 milioni di euro di fatturato e 25 milioni di euro di bilancio (2 dei 3 criteri) nonché le PMI quotate erano interessate. Ma il 26 febbraio scorso, la Commissione europea ha presentato il testo Omnibus il cui obiettivo è semplificare gli obblighi di reporting di sostenibilità.

Con questo testo, solo le aziende con più di 1.000 dipendenti (e un fatturato superiore a 50 milioni di euro o un totale di bilancio superiore a 25 milioni di euro) sarebbero ora soggette alla CSRD. Le PMI quotate non lo sarebbero più.

Niente è ancora deciso tuttavia poiché si stanno svolgendo negoziati in questo momento al Parlamento europeo e al Consiglio europeo.

Tuttavia, ed è ciò che è interessante, CSRD o meno, la doppia materialità permette di rispondere a numerose sfide di reporting di sostenibilità.

"Stiamo accompagnando in questo momento un'azienda che era inizialmente soggetta alla CSRD ma che non lo sarà più con Omnibus. Ha scelto di realizzare comunque un'analisi di doppia materialità perché sa che questo le sarà utile poi per ottenere il Label LUCIE 26000 o per impegnarsi nella norma VSME. Qualunque sia l'obiettivo perseguito, la doppia materialità è utile e apporta valore all'azienda."

Jane Vuillier

E i benefici associati a un'analisi di doppia materialità vanno ben oltre la conformità normativa o qualsiasi altro quadro di reporting.

2.2 Per riconciliare RSE e modello di business

Questo è uno dei principali interessi della doppia materialità. Se gli impatti delle aziende sono spesso noti, anche se in modo imperfetto, l'analisi di doppia materialità permette alle aziende di identificare i rischi e le opportunità legati alle questioni di sostenibilità.

"Molte aziende scoprono elementi di cui non erano a conoscenza o che non avremmo identificato con un'analisi di materialità semplice. È il caso soprattutto per i rischi che gravano su di loro. È ciò che emerge dagli accompagnamenti ed è fondamentale."

Jane Vuillier, consulente senior RSE.

Molte aziende prendono così coscienza dei rischi legati al cambiamento climatico che gravano sulle loro attività (fabbriche soggette a inondazioni, impatto delle ondate di calore sui loro dipendenti, ad esempio), su quelle della loro catena del valore (inondazioni o siccità che provocano interruzioni di approvvigionamento o disorganizzazione dei flussi logistici) o ancora dei rischi di cybersicurezza.

Al contrario, l'analisi di doppia materialità permette di identificare e soprattutto esplorare opportunità legate alle questioni di sostenibilità, e questo per il modello di business attuale e futuro dell'azienda.

"Là dove la RSE poteva essere percepita piuttosto come un vincolo in precedenza, l'esercizio di doppia materialità permette di fare il collegamento tra la RSE e il modello di business. L'azienda è in grado di proiettarsi sulle questioni di sostenibilità e questo nei prossimi 5, 10 o 20 anni"

2.3 Per strutturare la strategia RSE

Bisogna vedere la doppia materialità come una porta d'ingresso nella strategia RSE dell'azienda.

Grazie a questa analisi, l'azienda è in grado di identificare le questioni di sostenibilità più importanti per essa e quindi di strutturare il suo approccio RSE intorno ad assi pertinenti.

"Con le aziende che accompagnamo, selezioniamo le questioni materiali prioritarie che diventano i pilastri della loro strategia RSE. Ed è intorno a questi pilastri che decliniamo poi gli obiettivi, le azioni, gli indicatori, ecc."

Jane Vuillier

Si noti che l'analisi di doppia materialità può essere preceduta da una diagnosi di maturità RSE dell'azienda. L'obiettivo è prima di tutto quello di conoscere meglio l'organizzazione, di raccogliere informazioni che saranno utili anche per l'analisi di doppia materialità e di valorizzare le iniziative già intraprese.

Ma soprattutto, l'analisi incrociata dei risultati della diagnosi di maturità e della doppia materialità permetterà di prioritizzare le azioni del piano d'azione RSE. Una questione identificata come materiale e sulla quale non ci sono ancora obiettivi né azioni deve essere prioritizzata.

{{newsletter-blog-3}}

3. Quale metodologia per una doppia materialità in una strategia RSE?

3.1 La metodologia dell'EFRAG ma…

Qualunque sia l'obiettivo finale dell'approccio dell'azienda, conformità alla CSRD o meno, seguiamo la metodologia raccomandata dall'EFRAG per la doppia materialità.

Ecco il riassunto delle principali fasi di un'analisi di doppia materialità:

- Fase 1: Identificazione delle questioni di sostenibilità

Si tratta, durante questa prima fase:

- di analizzare il contesto dell'azienda

- Comprendere le sue attività, i suoi prodotti/servizi, le sue sedi geografiche, la sua situazione finanziaria, ecc.

- di mappare la catena del valore e le parti interessate

- Identificare i flussi e le parti interessate coinvolte in tutta la catena del valore (a monte e a valle).

- di stabilire un elenco iniziale delle questioni di sostenibilità

Ci si basa sui temi forniti dall'EFRAG (ESRS 1) e su una revisione documentaria interna/esterna (benchmark settoriale, riferimenti come GRI, SASB…).

- Fase 2: Descrizione e valutazione degli impatti, rischi e opportunità (IRO)

Si tratta, in questa fase, di descrivere tutti gli impatti, i rischi e le opportunità (IRO) legati alle potenziali questioni di sostenibilità e di valutare questi IRO al fine di identificare quelli che sono materiali.

Diversi criteri di valutazione devono essere presi in considerazione, come la gravità dell'impatto, la sua probabilità di occorrenza o l'ampiezza potenziale degli effetti finanziari riguardanti la materialità finanziaria.

Bisogna poi mettere in atto un sistema di valutazione e soglie oltre le quali gli IRO sono considerati materiali.

- Fase 3: Preparazione del reporting di doppia materialità

Si tratta di mettere in forma i risultati e di preparare il reporting di conseguenza.

Il formato privilegiato rimane la matrice di doppia materialità che permette di visualizzare e gerarchizzare semplicemente le questioni materiali.

Bisogna poi selezionare le esigenze di pubblicazione che corrispondono alle questioni materiali e quindi identificare i punti di dati materiali da riportare per ogni esigenza di pubblicazione.

Consultate il nostro articolo dedicato alla doppia materialità nella CSRD per avere il dettaglio delle principali fasi della metodologia.

3.2 … ma che può essere adattata in base alla dimensione dell’azienda

Non deve esserci una sproporzione dei mezzi impegnati dall’azienda nella sua analisi di doppia materialità.

Nel caso di aziende di microimpresa o di PMI, o di aziende mono-attività con catene di valore abbastanza semplici, il processo di doppia materialità può essere alleggerito.

“Con queste aziende, interrogheremo meno parti interessate interne ed esterne, il processo di valutazione degli IRO può essere semplificato, il numero di workshop è ridotto, ecc. Ma anche in un formato alleggerito e anche per un’azienda di piccola dimensione, rimane importante realizzare questa analisi. È uno strumento strategico e dimostra il serio impegno dell’azienda nel suo approccio.”

Jane Vuillier

È un punto importante quando si tratta per l’azienda di rispondere alle richieste dei suoi investitori, dei suoi clienti o di qualsiasi altra parte interessata. Sarà sempre più il caso in futuro.

FAQ

Cos’è la doppia materialità?

La doppia materialità è un approccio che consiste nell’analizzare le questioni di sostenibilità sotto due angoli:

- Materialità d’impatto: come l’azienda influisce sull’ambiente e sulla società.

- Materialità finanziaria: come l’ambiente, le questioni sociali o climatiche influenzano la performance finanziaria dell’azienda.

Perché è obbligatoria nel quadro della CSRD?

La CSRD (Direttiva sulla Comunicazione di Sostenibilità Aziendale) impone alle grandi aziende europee di identificare, valutare e pubblicare le questioni materiali di sostenibilità. La doppia materialità è al cuore di questa esigenza, poiché garantisce una visione completa ed equilibrata degli impatti e dei rischi/opportunità legati allo sviluppo sostenibile.

Come si svolge un’analisi di doppia materialità?

L’approccio si articola in tre grandi fasi:

- Identificare le questioni di sostenibilità: mappatura della catena di valore, parti interessate e lista iniziale di questioni.

- Valutare gli impatti, i rischi e le opportunità (IRO): analisi della loro importanza secondo le due dimensioni (impatto e finanza).

- Preparare il reporting: formalizzazione dei risultati tramite una matrice di doppia materialità, al fine di rispondere alle esigenze delle norme ESRS.

Chi decide i criteri e le soglie da utilizzare?

L’EFRAG (organismo incaricato delle norme ESRS) non fissa un metodo unico. Ogni azienda può definire i propri criteri di valutazione e soglie di materialità, a condizione di documentare e giustificare le proprie scelte.

Quali strumenti possono aiutare a condurre questa analisi?

Piattaforme come Sami, ma anche benchmark settoriali, i riferimenti GRI o SASB, o ancora l’ESRS 1 (AR 16) dell’EFRAG, sono altrettante risorse utili per strutturare e garantire l’affidabilità di un approccio di doppia materialità.

Per saperne di più

- Come avere successo nella tua analisi di doppia materialità?

- IRO: tutto comprendere agli impatti, rischi e opportunità

- Software RSE: guida completa per scegliere la soluzione adatta alla tua azienda

- VSME: Guida Completa del Quadro Volontario di Reporting di Sostenibilità per PMI

Missione: decarbonizzazione

Non lasciarti sfuggire il ultime notizie sul clima e anticipare

notizie normative!

L'analisi di doppia materialità con Sami

Sami vi accompagna, grazie ai nostri consulenti e al nostro software ESG, nella realizzazione della vostra analisi di doppia materialità

Les commentaires